بزرگنمايي:

پیام ویژه - پیشبینی میشود کاهش درآمدهای شرکت گاز از صادرات گاز مایع و افزایش نیافتن مناسب درآمدهای این شرکت از محل اصلاح تعرفهها، کشور را در تأمین گاز زمستانی در سال آینده با مشکل روبهرو کند.

به گزارش شانا به نقل از فارس، در ایام بررسی لایحه بودجه 1401 در کمیسیون تلفیق مجلس شورای اسلامی مباحث مربوط به «افزودن الپیجی به سبد سوخت» و «تعیین تکلیف درآمدهای صادراتی الپیجی پارس جنوبی» به دو موضوع مهم بودجهای امسال تبدیل شده است.

پارسال نخستین بار بحث ساماندهی آشفتهبازار الپیجی در قانون بودجه 1400 مطرح شد و طبق مصوبه مجلس، وزارت نفت مکلف به افزودن 2 میلیون تن LPG به سبد سوخت کشور شده و همچنین 7 هزار میلیارد تومان (14.5 درصد) از کل درآمدهای صادراتی الپیجی مجتمع پارس جنوبی در تبصره 14 قانون بودجه آورده شد. حال به نظر میرسد که امسال نیز کمیسیون تلفیق لایحه بودجه 1401 قصد دارد درباره این دو موضوع تصمیمگیری کند.

درباره بحث افزودن الپیجی به سبد سوخت کشور آنچه مشخص بوده این است که از سال 97 تاکنون سالانه حداقل 3 میلیون تن الپیجی تولیدی از مجتمع پارس جنوبی به دلیل محدودیت صادراتی در خطوط لوله هدر میرود، درحالی که میتوان با استفاده از آن در خودروها و صادرات بنزین و گازوئیل آزاد شده، این بخش از درآمدهای دولت را احیا کرد.

تصمیم کمیسیون تلفیق به افزودن 26 هزار میلیارد تومان درآمد صادراتی الپیجی به تبصره 14

بحث دوم ناظر به موضوع الپیجی در لایحه بودجه درباره «درآمدهای صادراتی الپیجی از مجتمع پارس جنوبی» است که اکنون همه آن به جیب وزارت نفت میرود. در واقع پرسش اساسی اینجاست که چرا باید 100 درصد درآمدهای صادراتی الپیجی به وزارت نفت (شرکت ملی گاز و شرکت ملی نفت) برسد؟

برخی کارشناسان در مخالفت با سهم 100 درصدی وزارت نفت از درآمدهای الپیجی پارس جنوبی اینگونه استدلال میکند که اکنون طبق قانون بودجه، سهم وزارت نفت از درآمدهای صادراتی فرآوردههای نفتی مثل بنزین و گازوئیل 14.5 درصد است، همچنین سهم این وزارتخانه از درآمد صادراتی نفت، میعانات گازی و گاز نیز 14.5 درصد است. در نتیجه در صورت تعمیم این قاعده سهم وزارت نفت از درآمدهای صادراتی الپیجی پارس جنوبی نیز باید 14.5 درصد باشد نه 100 درصد.

با این استدلال، در سال جاری کمیسیون تلفیق بودجه تصمیم دارد 26 هزار میلیارد تومان از حدود 90 هزار میلیارد تومان درآمد صادراتی الپیجی از مجتمع پارس جنوبی را ذیل تبصره 14 وارد لایحه بودجه کند تا گام به گام سهم وزارت نفت از 100 درصد به 14.5 درصد کاهش یابد.

این اقدام و استدلال اعضای کمیسیون تلفیق، هر چند در ظاهر منطقی به نظر میرسد اما بررسی دقیقتر روابط مالی پالایشگاههای نفتی و پالایشگاههای گازی در کشور حاکی از پیچیدگیها و نکات ظریفی دارد که منطق مخالفان سهم 100 درصدی وزارت نفت از الپیجی را زیرسوال میبرد.

در ادامه به بیان ساده، کلیاتی از اصول این روابط مالی تشریح میشود. شرح پیچیدگیهای روابط مالی این شرکتها خارج از حوصله مخاطبان است.

سهم 14.5 درصدی وزارت نفت از درآمد انفال بابت توسعه منابع هیدروکربوری

به طور کلی «نفت خام» و «گاز غنی» تولیدی از میادین هیدروکربوری کشور در حکم «انفال» بوده و در اختیار دولت جمهوری اسلامی ایران قرار دارد. وزارت نفت نیز به عنوان یک وزارتخانه دولتی موظف به توسعه میدانهای نفت و گاز بوده و بابت انجام این اقدامها طبق قانون، سهم 14.5 درصدی از درآمدهای این انفال دریافت خواهد کرد. این قاعده کلی درباره سهم وزارت نفت هر چند ساده و گویاست اما در مرحله اجرا دچار پیچیدگیهایی در تسویه مالی بین بازیگران مختلف شده است.

اشاره شد که سهم وزارت نفت بابت توسعه منابع هیدروکربوری کشور از درآمد انفال 14.5 درصد تعیین شده است، در نتیجه طبق این قاعده، سهم 14.5 درصدی شرکت ملی نفت از درآمد صادراتی نفت خام بابت توسعه میدانهای نفتی و هزینهکرد آن توجیهپذیر است، موضوعی که هر ساله در قانون بودجه نیز به آن تاکید میشود.

حال یک سوال به وجود میآید، آیا فرآوردههای نفتی مثل بنزین و گازوئیل یا میعانات گازی و متان و غیره نیز در حکم انفال هستند که سهم وزارت نفت از آنها 14.5 درصد تعیین شده است؟ پاسخ منفی است، تنها «نفت» و «گاز غنی» در حکم انفال هستند زیرا محصولاتی در حکم انفال قرار میگیرند که هیچگونه فرآورشی روی آنها صورت نگیرد.

سوال دوم این است، اگر این محصولات در حکم انفال نیست چرا قانون برای وزارت نفت سهم 14.5 درصدی از درآمدهای صادراتی آنها قائل شده است؟ پاسخ به پرسش دوم را باید در روابط مالی پیچیده و مبهم دولت و وزارت نفت با شرکتهای خصوصی و دولتی جستجو کرد.

رمزگشایی از سهم 14.5 درصدی وزارت نفت از درآمد 5 فرآورده اصلی پالایشگاهها

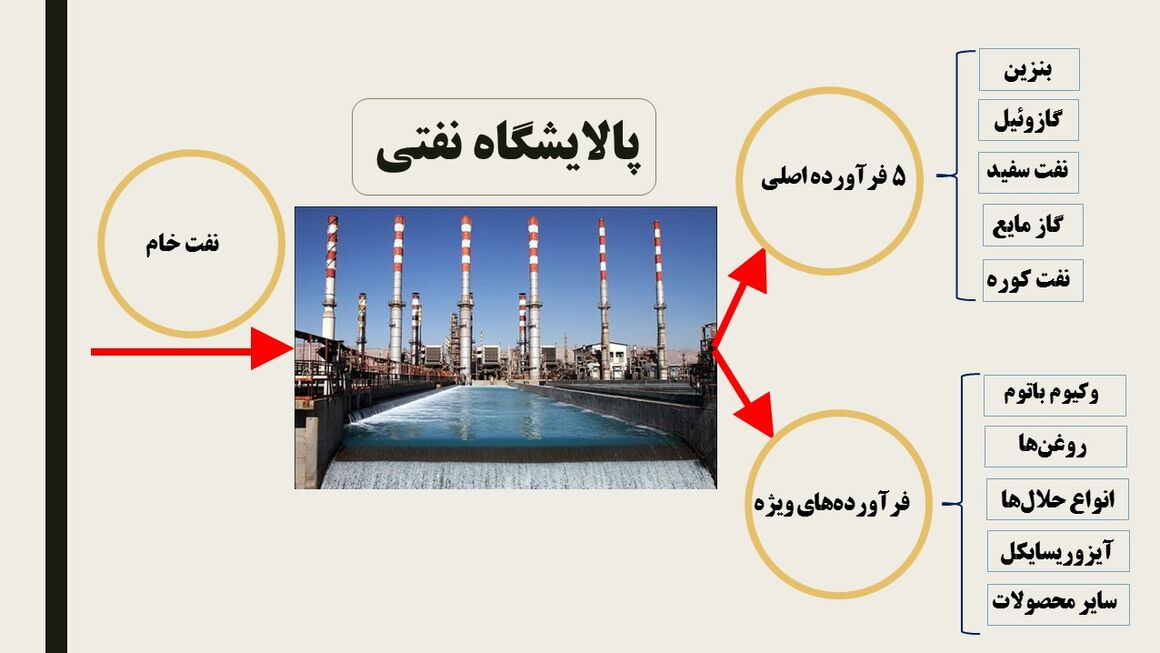

تصویر 1 خوراک و محصولات تولیدی یک واحد پالایشگاه نفتی را نشان میدهد. سازوکار تسویه مالی فعلی بین دولت و پالایشگاههای خصوصی و دولتی بدین صورت است که دولت نفت خام (انفال) را به پالایشگاهها میفروشد اما درآمد خود را در قالب 5 فرآورده اصلی از آنها دریافت میکند.

به بیان دیگر تسویه مالی بین دولت و پالایشگاهها به صورت نقدی انجام نمیشود بلکه دولت نفت خام (انفال) را به پالایشگاهها میدهد و مابهازای ارزش آن، 5 فرآورده اصلی تولیدی آنها را دریافت کرده و صادر میکند. در نتیجه این 5 فرآورده اصلی شامل بنزین، گازوئیل و غیره در واقع هم ارز نفتی هستند که در حکم انفال است و طبق قاعده وزارت نفت از درآمد صادراتی آنها سهم 14.5 درصدی دارد.

با توجه به تسویه مالی دولت و پالایشگاهها در چارچوب یادشده، فرآوردههای ویژه تولیدی در این واحدها تنها محصولاتی هستند که برای پالایشگاهها باقی میمانند و در واقع سود این واحدها هستند که خود پالایشگاهها مستقلا برای فروش آنها اقدام کرده و همه درآمدهای صادراتی آن را به جیب میزنند.

تصویر 1

چرا سهم 100 درصدی شرکت گاز از درآمد گاز مایع منطقی است؟

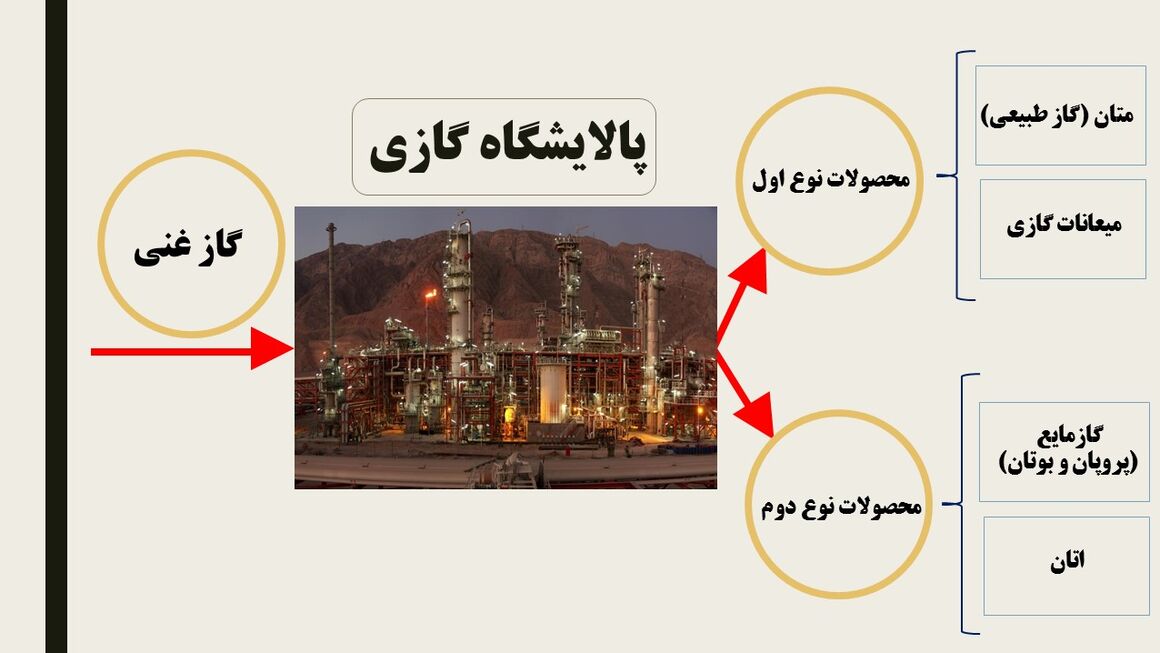

دقیقا همین سازوکار تسویه مالی در پالایشگاههای نفتی درباره پالایشگاههای گازی مجتمع پارس جنوبی نیز صدق میکند. یعنی سازوکار تسویه مالی بین دولت و پالایشگاههای گازی بدین صورت است که دولت گاز غنی (انفال) را به پالایشگاه گازی میفروشد اما تسویه مالی به صورت نقدی صورت نمیگیرد بلکه دولت مابهازای ارزش گاز غنی، متان و میعانات گازی از این واحدها دریافت میکند.

به این ترتیب متان و میعانات گازی در واقع هم ارز گاز غنی هستند که در حکم انفال است و طبق قاعده وزارت نفت از درآمد صادراتی آنها سهم 14.5 درصدی دارد.

درآمدهای پالایشگاههای گازی از صادرات گاز مایع و اتان نیز متعلق به خود این واحدهاست و مشابه درآمدهای فرآوردههای ویژه پالایشگاههای نفتی به خود شرکت تولیدکننده تعلق دارد. از طرفی چون مجتمعهای پارس جنوبی زیرمجموعه شرکت ملی گاز است، طبیعی است که درآمدهای صادراتی گاز مایع و متان نیز به این شرکت تعلق دارد.

به این ترتیب فلسفه سهم 100 درصدی شرکت ملی گاز (وزارت نفت) از درآمد صادراتی گاز مایع مشخص شد، موضوعی که نه تنها خلاف قانون نیست بلکه دقیقا منطبق بر قانون مالکیت است.

تصویر 2

با توجه به تسویه گاز غنی (انفال) با میعانات گازی، سهم 14.5 درصدی شرکت ملی نفت از درآمدهای صادراتی میعانات گازی یا فروش داخل آن به پالایشگاهها نیز توجیهپذیر خواهد بود.

حال که فلسفه سهم 100 درصدی شرکت ملی گاز از درآمدهای صادراتی گاز مایع پارس جنوبی مشخص شد، ممکن است این بحث مطرح شود که نرخ تسویه گاز غنی در سازوکار تسویه دولت با پالایشگاههای گازی رقم پایینی است که سبب شده حاشیه سود این واحدها افزایش یابد. با فرض پذیرش این موضوع، راهکار در اصلاح نرخ تسویه (بهره مالکانه) تعریف میشود نه ورود به موضوع درآمدهای الپیجی و زیرپا گذاشتن قانون مالکیت.

ناگفته نماند که همواره یکی از ایدهآلهای دولت و مجلس، حرکت شرکتهای تابعه وزارت نفت به سمت بنگاهداری است. در نتیجه منطقی به نظر نمیرسد که از یک طرف شرکتهای تابعه وزارت نفت تشویق به بنگاهداری شوند و از طرف دیگر تنها منابع درآمدی و سودآوریشان از آنها گرفته شود.

کاهش نسبی درآمدهای شرکت گاز از اصلاح تعرفه گاز خانگی

اما یکی دیگر از دلایلی که درباره لزوم حذف سهم 100 درصدی وزارت نفت از درآمد صادراتی الپیجی عنوان میشود این است که این درآمدها سبب کمرغبتی شرکت ملی گاز به اصلاح نظام تعرفهگذاری گاز خانگی و اخذ درآمد از این محل شده است.

مالک شریعتی نیاسر، عضو کمیسیون انرژی مجلس در این باره توضیح میدهد: «اکنون ما سالهاست میگوییم شرکت ملی گاز مدل تعرفه پلکانی و حذف یارانه گاز طبیعی برای ثروتمندان را اجرا کند اما شما شاهد بودید تا همین اول زمستان امسال که بیم کمبود گاز در کشور پیدا نشد، حاضر به انجام این کار نشدند. چرا؟ چون شرکت گاز از نظر مالی تأمین است. چون 90 هزارمیلیارد تومان پول صادرات گازمایع وارد این شرکت میشود و احتیاجی به اجرای الگوهای پلکانی ندارد و نیازی نمی بیند که یارانه 7 میلیون تومانی ماهانه مشترکانی که در خانه شخصی خود استخر و جکوزی دارند را حذف کند».

در پاسخ به این استدلال نیز یک سوال اساسی وجود دارد، آیا درآمدهای حاصل از افزایش تعرفه گاز ذیل تبصره 14 لایحه بودجه به شرکت ملی گاز میرسد؟ به بیان دیگر با توجه به تصمیم کمیسیون تلفیق در کاهش سهم شرکت ملی گاز از درآمدهای صادراتی الپیجی (که البته قانونا مالکیت آن با خود شرکت گاز است)، آیا درآمد این شرکت از اصلاح تعرفه گاز به تناسب در تبصره 14 افزایش یافته است؟

طبق آمار پس از اصلاح تعرفه گاز بخش خانگی در سال جاری، میانگین قیمت گاز در داخل کشور دو برابر شده است، در نتیجه درآمدهای حاصل از فروش داخلی گاز در سال آینده نسبت به سال جاری دو برابر خواهد شد (100 درصد افزایش). اما طبق بندهای مصارف تبصره 14، سهم شرکت ملی گاز به جای 100 درصد افزایش، تنها 20 درصد افزایش داشته و به رقم 20 هزار میلیارد تومان رسیده است و مابقی درآمدها به سایر بخشها تخصیص داده شده است. البته سازمان هدفمندی همین بودجه شرکت گاز ذیل تبصره 14 را نیز پرداخت نمیکند یا با تاخیر زیاد پرداخت میشود.

در نتیجه به نظر میرسد با توجه کاهش سهم شرکت گاز از درآمدهای صادراتی گاز مایع پارس جنوبی در تبصره 14 و افزایش اندک درآمدهای این شرکت از محل اصلاح تعرفههای گاز، این شرکت در سال آینده با مشکل کمبود منابع مالی روبهرو شود.

در اینباره رضا نوشادی، مدیرعامل شرکت مهندسی و توسعه گاز ایران در توئیتی با اشاره به تصمیم اخیر کمیسیون تلفیق مجلس میگوید: «برای تقریب به ذهن نمایندگان شریف مجلس، باید عرض شود که سرپا نگه داشتن 86 ایستگاه تقویت فشار گاز در شبکه انتقال، به منزله پرواز همزمان 300 فروند هواپیماست آن هم نه هواپیمایی که چند ساعت کار کند و به آشیانه برگردد بلکه هواپیمایی که هفت روز هفته، 24 ساعته باید در حال پرواز باشد. محدود کردن بودجه شرکت گاز در گاز مایع و ...، شرکت ملی گاز ایران را از ارائه این سرویس و خدمات نظیر محروم میکند، همان محدودیتی که شرکت ملی نفت را به بدهی 60 میلیارد دلاری دچار کرد».

در مجموع کاهش درآمدهای شرکت گاز از صادرات گاز مایع و عدم افزایش مناسب درآمدهای این شرکت از محل اصلاح تعرفهها بیشک کشور را در تامین گاز زمستانی در سال آینده با مشکل روبهرو خواهد کرد.